十年手游迎三次进化?手游公司并购或再注新活力

时间:2022-03-23 来源:创新游戏网 作者:小编蚊子

在北欧神话中,诸神黄昏(Ragnarok)指的是史诗般的战斗、英雄与神祗的死亡、自然灾害、世界的洪水等一系列事件。在这些事件之后,世界重新出现,复苏,幸存的神和回归的神聚集,世界再次繁荣。

我认为遏制广告标签将通过并购加速移动游戏空间的整合。小型单品类游戏工作室面临突如其来的增长瓶颈,这些公司的声誉迅速下滑。随着大公司低价收购小开发商,产品积累将成为用户获取的主要动力,导致手游领域“Gotterdämmerung”的出现。

手游领域的演变、变革与重构的历史

游戏,尤其是手机游戏,是一个很奇怪的投资目标。游戏玩家规模数十亿,显示游戏玩家数量。每10年。与其他任何消费行业相比,游戏拥有数十亿美元的收入,在采用消费硬件方面,游戏往往引领其他行业。不过,尽管有这些特点,但很多私募基金和风险投资家仍然对以游戏大作带动的游戏行业避而远之,很多人认为它太难理解了。

这种现象导致了我提到的移动游戏行业的三个周期:市场演变、市场变化和市场重组。

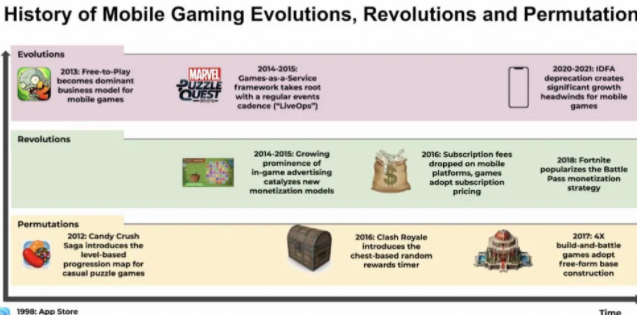

移动游戏市场的演变是由创新和平台变化驱动的。这些变化往往会创造出新的游戏品类,吸引大量玩家,并吸引主流资金投资这些新游戏产品。我认为手机游戏在过去十年中取得了三个发展。

1.随着欧美市场免费游戏模式的增长,游戏现在可以覆盖地球上几乎所有的手机。

2.以游戏内活动(或在线互动)为目标,结合每周内容更新支持的社交和竞技玩法,创造真正的 gaas(游戏即服务)趋势,并且是长期的。保修提供游戏产品保留;

3. Apple 最近在整个移动广告生态系统中监管和使用设备广告标识符 (IDFA),以帮助移动游戏广告商接触潜在游戏玩家。首页推送精准广告。想了解IDFA的严格管控以及手游设备标识符的重要性,看这两个英文博客(苹果将停止IDFA并结束手游营销?)

由于市场的演变而出现的新游戏类别。通常,一些初创公司的目标是将这些创新推向市场,但这些创新的范围非常狭窄,以至于投资者发现它们不是为游戏而生的,甚至不是。这些市场有很多变化。让我给你一些例子。

1.视频广告带来的变现方式造就了超休闲和休闲游戏的成功,这要归功于智能机硬件和全球改进。大数据工具的便利性;

2、扭蛋奖励,我们熟悉的宝箱,通过玩法给予玩家不可预知的随机奖励,鼓励用户参与;

3、订阅付款。多种游戏模式下的业务。因为它可以带来可预测的收入水平。

4、勇士令状将在一定程度上替代扭蛋,同时提高游戏的长期留存率和可持续收益。

重构更加具体和微妙。这些是现有类别中的变化,将使这些游戏更具吸引力并提高核心盈利能力。这些变化对玩家和游戏开发者来说是可以预见的,但却被普通大众所忽视。重组市场可能会给一个类型带来一两个新的重磅游戏,但不会影响整个事情。这个类别的回报率很高。改变。市场重建的例子如下。

1. Supercell的《皇室战争》新增宝箱收集系统;

2. SLG游戏中的免费基地建设(以前很多是固定地点);

3、休闲益智游戏剧情和建设玩法进阶;

4、偶像RPG的核心玩法,助力《剑与远征》、《偶像战士》等团队RPG的整体成长。

专业的游戏投资人意识到游戏机制的创新、商业模式的变化、市场的重组,但不完全了解手游的投资人可能会错过这些机会,或者我认为这不是太重要。这不值得。值得投资。因此,围绕变革创立的营利性公司大多是游戏行业内部人士的自筹或天使投资,如游戏行业风险投资家和游戏行业高管。

IDFA通过手机游戏领域的并购来管理和加速行业的壮大。许多小型、专注的手机游戏工作室会发现它们的增长突然完全停滞。这些公司的声誉大幅下降,成为大公司的并购目标,他们利用巨大的 DAU 来建立用户池,在这些游戏中进行交叉推广。直接获取现成游戏将是后IDFA时代最重要的用户获取策略之一。我们不会依靠游戏产品逐步增加用户,而是系统地根据购买量获取用户,并通过现有客户的留存率来增加DAU。大型游戏厂商通过整合现成的游戏获得 DAU。

这一变化,加上垂直产业投资基金的激增,以及以欧洲为主的游戏行业大量天使投资人的出现,促成了手游公司融资的激增。该组公司在 2015 年至 2017 年间进入市场并开始尝试退出。一些特别热衷于收购的超级收购者也在为收购做准备。

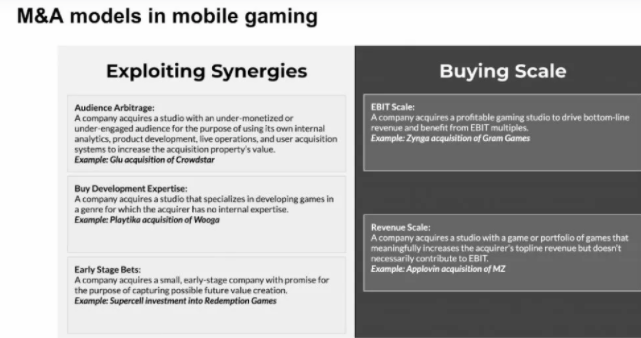

随着整合期的结束,手游领域出现了五种不同的并购模式,从收购方的角度满足了不同的动机。我们调查了每个模型,包括案例研究和合并后的考虑。这些模型可以分为两个不同的战略目标:利用协同效应和扩展。

利用协同效应

模式一:用户变现

动机:公司收购盈利能力低或用户参与度低的游戏公司。这是公司数据分析和产品开发。 、线上运营、采购团队提升并购资产价值。

案子:

Scopely 收购 DIGIT Games Studio,Glu 收购 Crowdstar,Applovin 投资 Firecraft Studios,收购 Miniclip买伊利昂。

防范措施:

自然增长和有偿增长:公司能否在任何规模上保持其采购盈利?这个游戏的大部分增长是有机的吗?

用户配置:

用户数/平均 DAU 年龄?在线运营产品能带来多少收入?

工作室多久发布一次更新?我可以根据我的反馈对我的产品进行更改吗?

并购成功因素

整合:将游戏整合到并购公司容易吗?

文化:被收购公司对最新产品和采购方式的适应程度如何? (你能容忍 ML 驱动的产品机制,比如关卡难度优化、动态启动包设计等吗?)

模式二:收购精英研发团队

动机:公司擅长开发特定类别游戏的工作室缺乏收购方可以处理的专家。

案例:Scopely收购DIGIT和PierPlay,Playtika收购Wooga和Seriously,AppleLovin收购Belka和PeopleFun,育碧收购GreenPanda和Ketchapp。

注意事项:

公司需要在工作室擅长的类别中传播多少知识?贵公司的成功是否仅取决于少数关键员工?

工作室擅长的品类市场有多大?成功的工作室游戏发布了多长时间?这些游戏的成功能否在今天的市场上重现?

并购成功因素:

文化:工作室能否在不受收购方干扰的情况下继续运营?收单机构能否允许收单机构自主经营?

团队减少:被收购公司的主要成员会退休吗?

重复:收购方和收购方之间是否存在创造价值的协同效应?两个人之间的用户可以交叉定位或交叉推广吗?内容和艺术流能顺畅吗?

模式三:提前下注

动机:公司在工作室很小很早的时候就被收购了人们希望能够抓住未来价值增长的潜力。

案例:几乎所有Supercell并购案例,Voodoo收购GumBug,Rovio收购Darkfire Games,Playrix收购Plexonic和Eipix,Niantic收购Seismic Games。

并购注意事项:

团队是否有发布和运行游戏的经验?团队是否专注于完全可控的市场?他们有赢得比赛所需的东西吗?所有联合创始人都同意他们想要制作的游戏吗?所有联合创始人都想加入一家大公司吗?还是有些人更喜欢在初创公司工作。